На фоні, м’яко кажучи, політичної невизначеності, що відбувається у світі та непередбачуваності політики США щодо абсолютно всього, виникає питання: чи не варто частину подушки перевести в євро або інші валюти?

Спершу варто зазначити, що все залежить від мети. Якщо людина планує переїзд у Європу – зрозуміло, що варто мати більше євро. Але якщо це просто фінансовий резерв “про всяк випадок”, то питання інше: чи не створює концентрація долара додаткових ризиків?

Поглянемо на це питання у двох вимірах: у розрізі року та багатьох років.

У короткостроковій перспективі долар виглядає доволі впевнено.

1️⃣ По-перше, економіка США має вищі темпи економічного зростання порівняно з Європою та більшістю розвинених економік. У 2024 році ВВП США зріс на 2,7%. Інші розвинені країни на в середньому у 1,7%. Подібна ситуація прогнозується і на кінець 2025 року.

2️⃣ По друге, ставка на 10-річні облігації США вищі за ставки в ЄС та Японії. Тому вони привабливі для інвесторів і це підтримує попит на американські активи і, звичайно, долар. І знову ж, за прогнозами ФРС знижуватиме ставки повільнішими темпами за країни Європи.

3️⃣ Ну, і політика “Make America Great Again” з підвищенням внутрішнього виробництва, збільшенням тарифів та дерегуляцією галузей може підтримувати долар.

Але що у довгостроковій перспективі?

Чи може долар втратити статус головної резервної валюти?

Основні аргументи на користь “все пропало”:

- Частка долара у валютних резервах країн постійно падає. Росія та Китай знизили свої резерви в доларах до менше 20% загального обсягу

- Китай та Індія розширюють прямі розрахунки в юанях та рупіях, зменшуючи залежність від долара та його частку у світовій торгівлі

- Китай запустив CIPS, який дозволяє обходити SWIFT

- У 2023 році транзакції в юанях зросли на 47% у глобальних торгових операціях

- Державний борг США перевищує 34 трильйони доларів

- Fitch та Moody’s вже понизили кредитний рейтинг США через зростання дефіциту

- Центробанки 130 країн досліджують впровадження цифрових валют (CBDC), що зможуть обійти долар як посередника

- Протекціоністська політика Трампа може підірвати довіру до долара і пришвидшити всі описані вище процеси

Але варто розібрати всі ризики поступово

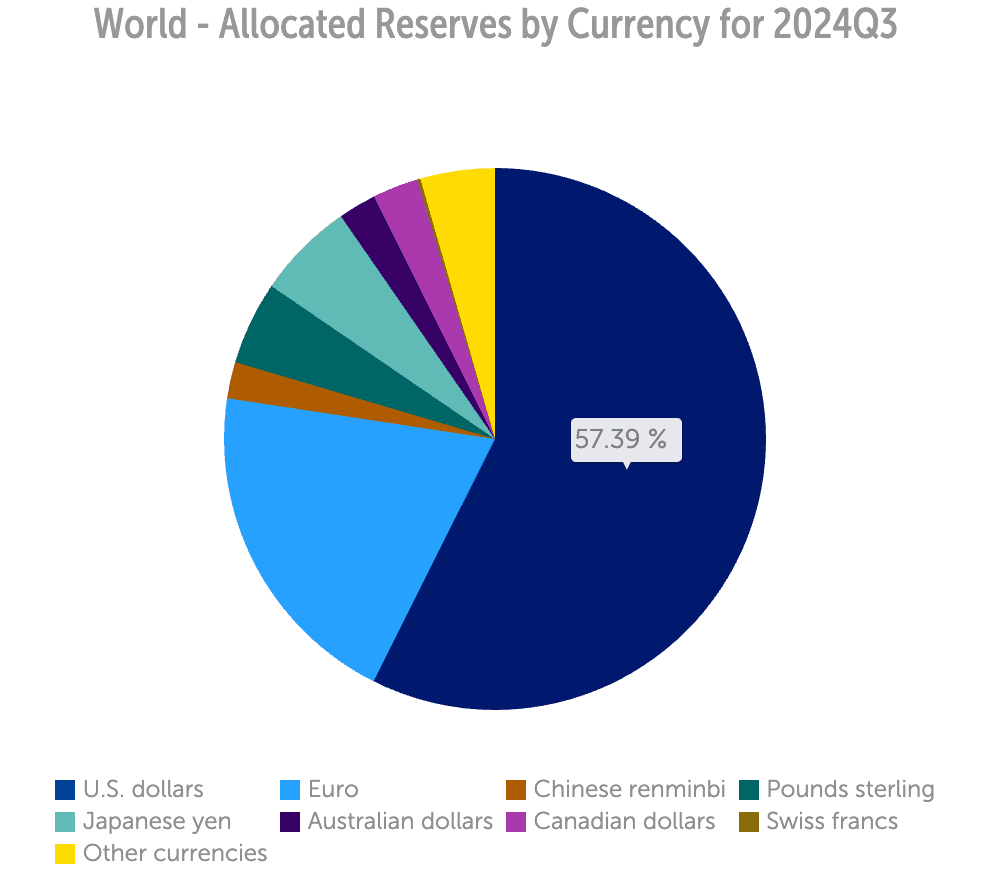

Попри всі розмови про “дедоларизацію”, частка долара у світових резервах все ще становить 57,39%, тоді як євро – 20,02%, а юань – лише 2,17%. І хоча частка долара таки має тенденцію до зниження, разом долар і євро формують майже 80% світових валютних резервів. А от інші 20% розподілилася між кількома валютами з невеличкими частками.

Долар використовується у понад 88% світових транзакцій, де він є “посередником” на валютних ринках і мінімізує витрати для трейдерів. Це створює і захист через інерцію: замінити долар тяжко, дорого і складно.

Долар, євро та фунт стерлінгів разом складають майже 90 відсотків міжнародних боргових цінних паперів, що перебувають в обігу.

64% світового боргу деноміновано в доларах, і долар використовується для 54% транскордонних міжнародних платежів між країнами та компаніями, що беруть участь у світовій торгівлі.

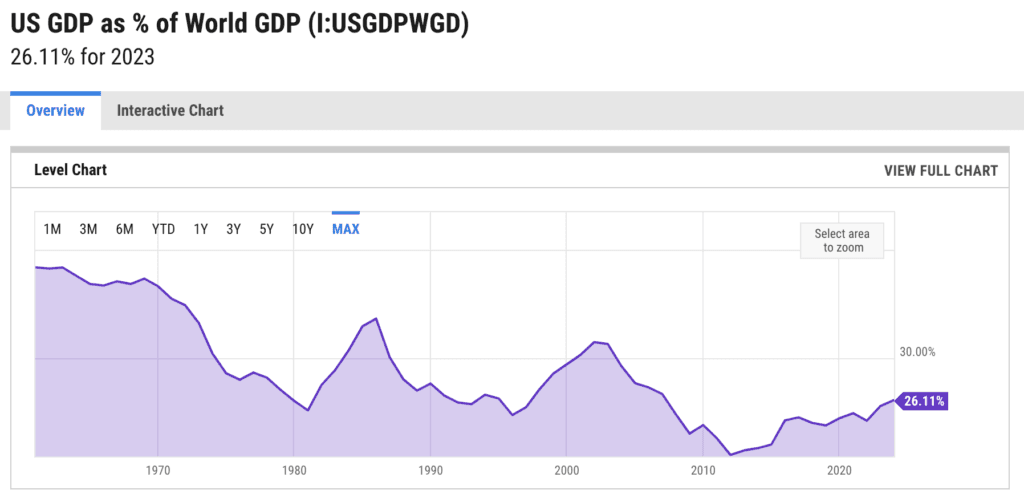

І хоча частка США у світовій економіці впала з 30% у 2000-х до 26% у 2024, домінування долара все ще дуже явне.

Усі потенційні конкуренти, включаючи євро, юань чи франк, мають дуже обмежені можливості кинути виклик долару в найближчому майбутньому.

Так, країни БРІКС працюють над створенням багатополярної глобальної валютної системи. Але навіть на саміті БРІКС у 2024 році, схвалені ініціативи членами були дуже “розмитими”, адже рішення поки мають більше політичний характер і немає стратегії узгодження між внутрішніми політичними і фінансовими розбіжностями.

Так, глобальні розрахунки з використанням юанів майже подвоїлися за 2023 рік. Але мова йде про частку з 1,91% на початку 2023 року до 4,61% в листопаді 2023 року. Крім того, 80% використання юанів за межами Китаю відбувається в Гонконзі – без Гонконгу міжнародне використання юанів залишається досить невеликим.

Крім того, існують важливі структурні обмеження для міжнародного використання юаня. Головним серед них є те, що юань не є вільно конвертованим. Іноземні фірми, які володіють активами, деномінованими в юанях, працюють під прямим наглядом уряду Китаю, чиї інтереси не завжди збігаються з їхніми власними.

Нарешті, фінансові ринки Китаю залишаються менш розвиненими та контрольованими. Ринки облігацій Китаю все ще набагато менш розвинені та менш ліквідні, ніж ринки казначейських зобов’язань США. Хоча за останні роки їх оцінили приблизно у 8 трильйонів доларів, вони бліднуть у порівнянні з США, які просувають 30 трильйонів доларів.

Тож чи втратить долар статус головної резервної валюти?

Ми бачимо поступове невелике зниження частки США, та збільшення частки інших валют у світовій економіці. Але зміни надто невеликі і домінантне положення США не викликає сумнівів. Тож можна було б упевненістю казати, що в довгостроковій перспективі переживати щодо долара не варто.

Проте довгострокову перевагу США давала відкритість кордонів, вільна торгівля та прозорість для інвесторів і трейдерів. Політика та заяви новообраного президента накладає тінь на ці переваги.

Тож можна сказати, що у короткостроковій перспективі одного року немає приводів для переживань (крім чорних лебедів, звичайно). Але довгострокову впевненість краще замінити на середньострокову з моніторингом поточної ситуації та наслідками політики адміністрації президента США та відповіддю на цю політику решти світу.

Щодо власних заощаджень – диверсифікація, це завжди найкраща стратегія. Якщо частина витрат є або планується у євро, фунтах, франках чи юанях – закладайте більшу частину резерву у дану валюту. Якщо проблем з цим не виникає, долар може займати половину фінансової подушки на найближчі кілька років.